この記事では、公的年金の給付の種類の中で一番イメージしやすいであろう 老齢年金 とか 老齢給付 と呼ばれる、一定の年齢に達したらもらえる年金給付について解説します!

年金という文字に見慣れていても、老齢年金 とか 老齢給付には見慣れない人も多いと思います。あとは、実際何歳になると給付が始まるのか、年金はいくらくらい支給されるのかとかも意外と知らない人も多いと思います。

そんな人のために今回は、公的年金の給付の一つ! 老齢年金について詳しく解説していきます!

最後までお付き合いください!

- 公的年金の全体はなんとなくわかったけど、実際にはどんな給付が受けられるの?

- 将来もらえる年金について詳しくなりたい!

- 年金って何歳からもらえるんだろう?

- 老齢年金ってなんだろう??

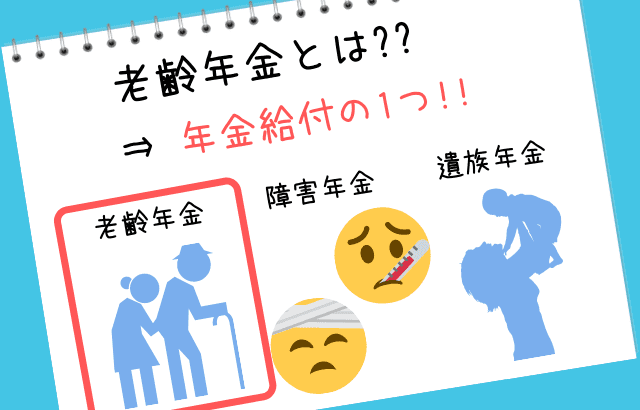

老齢年金 とは

公的年金制度の中で、一定の年齢になると年金の給付を受けることができるものを老齢年金おか老齢給付と呼びます。公的年金制度の給付の種類は 老齢年金 の他に、障害年金と遺族年金の3種類があります。

老齢年金 には 老齢基礎年金 と 老齢厚生年金 があり、公的年金制度の中で国民年金に加入している人が受けられるのが 老齢基礎年金 、厚生年金に加入している人が受けられるのが 老齢厚生年金 と呼ばれます。

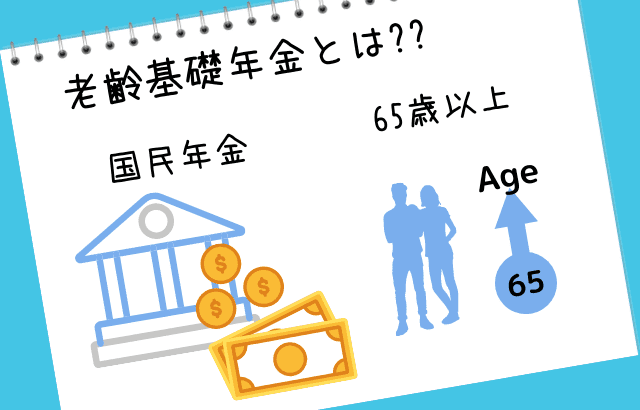

老齢基礎年金 とは

老齢基礎年金 とは、国民年金 に一定期間以上加入すると、65歳になったときから支給される年金のことです。老齢基礎年金は、65歳以降死ぬまでずっと貰うことができる 終身型の年金です。

老齢基礎年金 の受給要件

老齢基礎年金 を受給するために必要な期間は10年です。受給するために必要な期間のことを 受給資格期間 と呼び、受給資格期間は保険料給付済み期間と保険料免除期間と合算対象期間(カラ期間)を足して10年以上になっていることで、受給要件を満たします。

受給資格期間 = 保険料給付済み期間 + 保険料免除期間 + 合算対象期間 ( カラ期間 ) ≧ 10年

保険料給付済み期間とは第1号被保険者として保険料を納めた期間と、第2号被保険者期間、第3号被保険者期間を合計した期間です。

合算対象期間 ( カラ期間 )とは年金受給額の計算には反映されませんが、受給資格期間に算出できる期間のことです。例えば、国民年金には20歳以上の学生が保険料を免除できる 学生特例制度 や50歳未満の者で一定額以下の所得の人が保険料を免除できる 保険料納付猶予制度 などがあります。学生特例制度や保険料納付猶予制度の適用期間は 合算対象期間 に含まれます。

- 第1号被保険者 ⇒ 20歳以上60歳未満の自営業者や学生

- 第2号被保険者 ⇒ 会社員や公務員

- 第3号被保険者 ⇒ 第2号被保険者に扶養されている配偶者

老齢基礎年金 の繰上げ受給と繰下げ受給

老齢基礎年金 は原則として65歳以上から受給することができます。しかし60歳から64歳までに年金の受け取りを開始したり、65歳を過ぎても老齢基礎年金を受け取らずに、66歳以降に年金の受給を開始することもできます。60歳以上64歳までに受給を開始することを 繰上げ受給、66歳以降に受給を開始することを繰下げ受給と呼びます。

繰上げ受給は65歳になるのを待たずして 老齢基礎年金 を受給できるのと引き換えに、年金額が減額されます。減額率は0.5%で、年金額を繰上げた月掛ける0.5%が本来受け取れる受給額から減額されます。老齢基礎年金を繰上げ受給する場合、老齢厚生年金も受給できる者は、老齢基礎年金と老齢厚生年金どちらも繰上げ受給しなくてはなりません。どちらか一方だけ繰上げ受給する事はできません。

繰下げ受給は65歳から受けれるはずの 老齢基礎年金 を受給しない代わりに、年金額を増額する事ができます。増額率は0.7%で、年金額を繰下げた月掛ける0.7%増額されます。一度増額されると一生涯増額されたままです。繰上げ受給と違い、老齢基礎年金と老齢厚生年金どちらも受給できる者は、どちらか一方のみを繰下げることも可能です。例えば、老齢基礎年金は70歳まで我慢して、老齢厚生年金はそのまま受給するってことができます。

5年間繰上げた時 ⇒ 5年 = 60ヶ月 × 0.5% = 30% 年金が減額される(最大減額)

5年間繰下げた時 ⇒ 5年 = 60ヶ月 × 0.7% = 42%年金が増額される(最大増額)

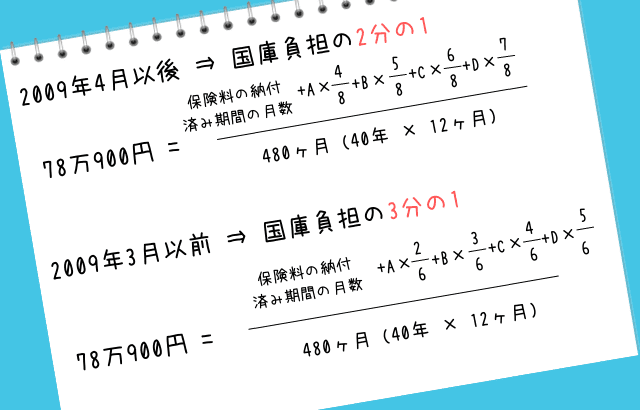

老齢基礎年金 の支給額保険料を納付した期間が20歳から60歳までの40年間を満たしていれば、老齢基礎年金 は満額支給されます。納付期間が40年に満たしていない場合は、以下の計算式で年金受給額を求めることができます。国庫負担割合が2009年4月以降と3月以前で3分の1か2分の1に変更になっているので、別々に計算します。

ちなみに計算式のA・B・C・Dはそれぞれ

A = 全額免除月数 B = 4分の3免除月数、C = 半額免除月数、D = 4分の1免除月数

を表しています。

国庫負担割合とは、国民年金の財源にするために、税金の中から国が支払っている保険料のことで、2009年(平成21年)3月までは老齢基礎年金の3分の1を税金で支払っていましたが、2009年(平成21年)4月以降は、2分の1に引き上げられています。税金の負担額が増えたってことです!

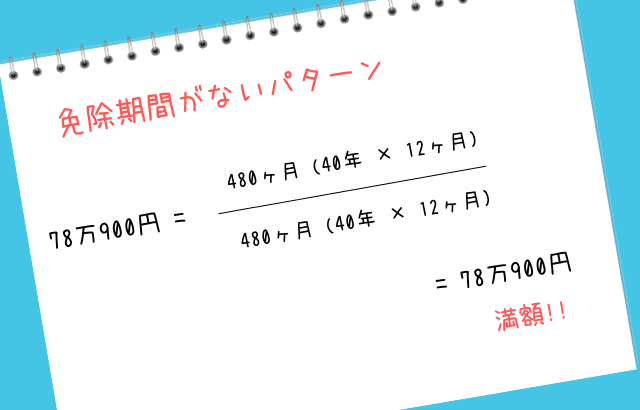

例) 国民年金加入可能期間が480ヶ月で、保険料の免除期間などはまったくなく、480ヶ月(40年間)保険料を納付した場合の老齢基礎年金の額

例えば、国民年金加入期間が480ヶ月、上限マックスで、保険料の免除期間は全く無い場合は、満額年金の支給を受け取ることができます。

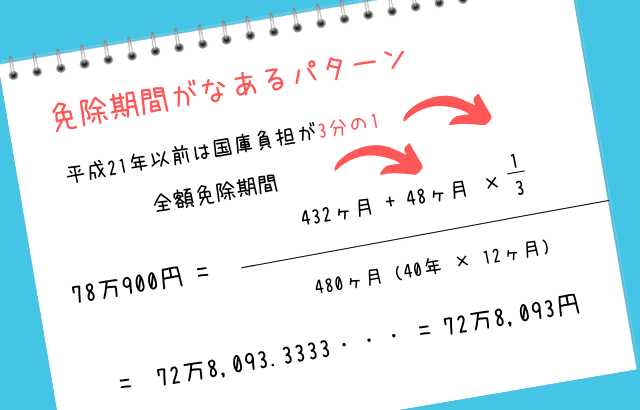

例) 2009年(平成21年)3月以前の全額免除期間が48ヶ月あり、保険料の納付済期間が432ヶ月のときの老齢基礎年金の額

付加年金

付加年金とは第1号被保険者独自の年金で、老齢基礎年金を上乗せするための年金のことです。保険料は毎月400円で、200円掛ける保険料納付月数の額が付加年金として加算されます。

第1号被保険者以外の者や国民年金基金に加入している人などは付加年金に加入できません。

国民年金基金とは国民年金だけでは年金額は不十分だと思う人のために任意で加入できる年金制度です。

老齢基礎年金の繰上げ・繰下げ受給を行うと、付加年金も同時に繰上げ・繰下げになり、受給額も同様に増減されます。

付加年金の額(年額) = 200円 × 付加年金保険料を納めた月数

付加年金に加入するメリット

老齢基礎年金の支給額をプラスできる付加年金ですが、毎月たったの400円プラスするだけで、将来どれくらいの年金額が増えるのかを計算してみましょう。

付加年金を支払ったことによって将来もらえる年金額は

年金額 = 200円 × 月400円を支払った月数

で求められるので、仮に40年間480ヶ月400円を支払っていた場合。

200 × 480ヶ月 = 96,000円 が65歳以降にもらえる老齢基礎年金に加算されます。

40年間で支払った付加年金は、400円 × 480ヶ月 = 192,000円 なので、2年間でもとが取れる計算になります。仮に80歳まで生きた場合は、15年間96,000円がプラスになるので、125万円ほど多く受け取ることができます!

老齢厚生年金

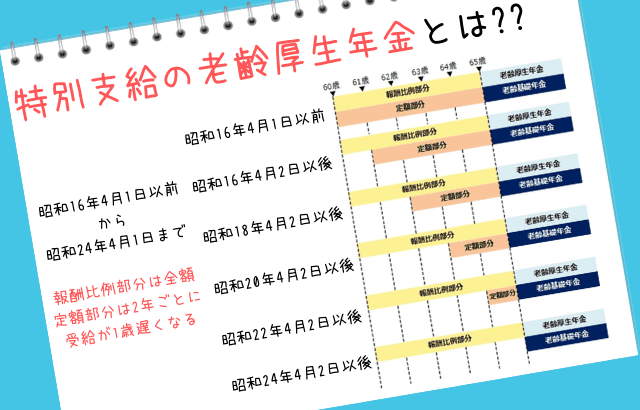

老齢厚生年金には60歳から65歳に達するまで支給される特別支給の老齢厚生年金と、65歳から支給される 老齢厚生年金 があります。特別支給の 老齢厚生年金 は定額部分と報酬比例部分で構成されており、定額部分は加入期間によって定められている部分で、報酬比例部分は給与の額によって計算される部分となります。

老齢厚生年金 の受給要件 と 受給開始年齢

特別支給の老齢厚生年金を受給できるのは、60歳から65歳に達するまでで、老齢基礎年金 の受給資格期間が10年以上を満たしていることと、厚生年金保険の加入期間が1年以上あることが要件です。それに対して 老齢厚生年金 の受給要件は、老齢基礎年金 の受給資格が10年以上というのは同じで、厚生年金保険の加入期間が 1ヶ月 以上であれば受給できます。

現在の 老齢厚生年金 と 老齢基礎年金 の受給は原則 65歳 からですが、以前は60歳からでした。そのため60歳から受け取れている人と、65歳まで待った人が混在しています。つまりは今現在は移行中で不平等になっているので、生年月日に応じて報酬比例部分と定額部分の受給開始年齢が段階的に引き上げられています。その中で65歳に達するまで受け取ることができる場合を、特別支給の老齢基礎年金と呼んでいます。

昭和16年4月2日以後に生まれた者は定額部分の受給開始が2年毎に1歳ずつ65歳まで引き上げられる。

以下の画像を見てもらうとわかりますが、定額部分が生まれるのが2年遅くなるごとに支給され始めるのが1年遅くなっています。

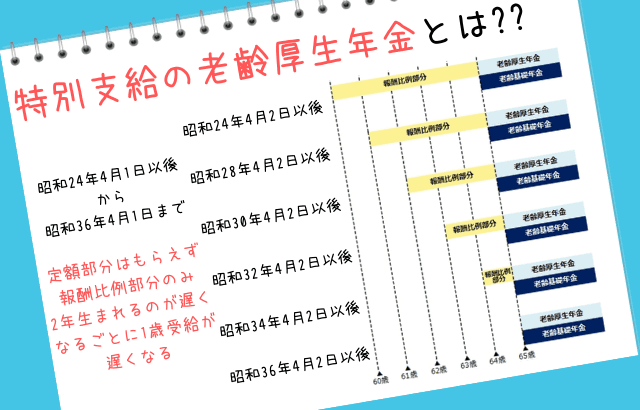

昭和28年4月2日以後に生まれた者は報酬比例部分の受給開始が2年毎に1歳ずつ65歳まで引き上げられます。昭和36年4月2日以後に生まれた者は特別支給の老齢厚生年金を受給することはできなくなります。

女性の場合は、男性より5年遅れで同じ感じになり、昭和41年4月2日以後に生まれたものは特別支給の老齢厚生年金を支給することはできません。!

特別支給の老齢厚生年金をいくら受給できるか計算する方法

60歳から64歳までに受給できる特別支給の老齢厚生年金の受給額は 報酬比例部分 と 定額部部 と 加給年金 の3つの合計で計算することができます。

年金額 = 報酬比例部分 + 定額部分 + 加給年金

報酬比例部分とは厚生年金の加入期間の平均報酬額に応じて支給される部分のことで、2003年3月までと2003年4月以降で計算方法が異なっています。2003年(平成15年)3月までは毎月の給料から保険料を支払っていたのに対して、2003年(平成15年)4月以降は毎月の給料に加えて賞与からも保険料を支払うことになりました。

平均標準報酬月額 × 生年月日に応じた乗数 × 平成15年3月までの被保険者期間の月数

+

平均標準報酬月額 × 生年月日に応じた乗数 × 平成15年4月以後の被保険者期間の月数

定額部分とは厚生年金の加入期間に応じて支給される部分のことで、1,626円に生年月日に応じた乗数を掛けて、更に被保険者期間の月数を掛けることで求められます。

生年月日に応じた乗数とは日本年金機構が定めている数字で詳しくはこちらの日本機構のサイトに書かれています。被保険者期間の月数は昭和9年4月2日から昭和19年4月1日生まれは444月、昭和19年4月2日から昭和20年4月1日生まれは456月、昭和20年4月2日から昭和21年4月1日生まれは468月、昭和21年4月2日以後生まれは480月を上限とします。

定額部分 = 1,628円 × 生年月日に応じた乗数 × 被保険者期間の月数

加給年金とは厚生年金の加入期間が20年以上あるものに、扶養している65歳未満の配偶者や子どもがいて、更に一定の条件を満たしていると 老齢厚生年金 に加算されるもので、一種の扶養手当にあたります。

加給年金は、通常、特別支給の老齢厚生年金の定額部分の支給開始時期または、65歳以降の老齢厚生年金の支給開始時期から配偶者が65歳になるまで厚生年金に加算されます。

加給年金の配偶者特別加算とは、老齢厚生年金を受けている人の生年月日に応じて、配偶者の加給年金額に33,200円~165,800円が特別加算されます。詳しくは日本年金機構のサイトをご覧ください。

- 厚生年金の加入期間が 20年以上 あること

- 65歳未満の配偶者、もしくは18歳未満の独身の子ども(障害等級1級・2級の場合は20歳未満)を扶養していること

65歳未満の配偶者 ⇒ 22万4,700円 + 配偶者特別加算

子ども2人目まで ⇒ 22万4,700円

子ども3人目から ⇒ 7万4,900円

老齢厚生年金を実際にいくら受け取れるか計算する方法

65歳になると特別支給の老齢厚生年金から、老齢厚生年金に切り替わります。計算式の定額部分が老齢基礎年金に、報酬比例部分が老齢厚生年金になります。さらに要件を満たしていれば、経過的加算と加給年金額が加算支給されます。

老齢厚生年金額 = 老齢厚生年金 + 老齢基礎年金 + 経過的加算 + 加給年金額

経過的加算とは老齢基礎年金の額が、特別支給の老齢厚生年金で支給されていた定額部分よりも少なくなる場合に、その差額を埋めるために支給される年金のことです。

老齢厚生年金に加算される配偶者の加給年金は、配偶者が65歳になると支給がなくなり、配偶者は自身の老齢基礎年金を受給することになります。老齢基礎年金は通常、少額となる場合が多いためその分を補うために、配偶者の生年月日に応じて老齢基礎年金に振替加算が付きます。

余談ですが、公的年金は、物価の変動に応じて年金額を調整する「物価スライド」と出生率と平均余命などの状況に応じて年金額などを調整する「マクロ経済スライド」を採用しています。

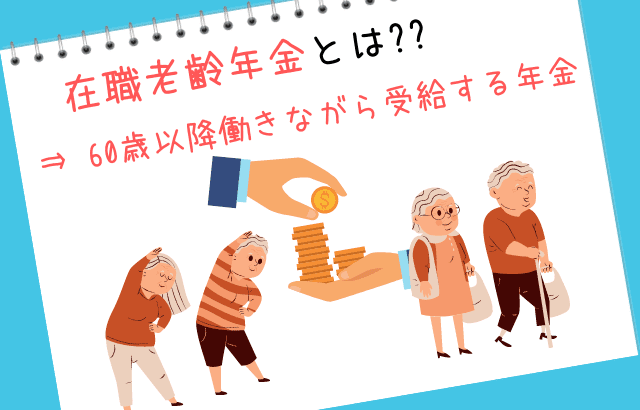

在職老齢年金

60歳以後に厚生年金の適用事業所で働きながら受給する老齢厚生年金を 在職老齢年金 と呼びます。その際、年金の額と給与の合計額に応じて老齢厚生年金の額が減額や支給停止になります。対象となるのは老齢厚生年金のみで、老齢基礎年金は全額支給されます。

在職老齢年金(60歳以上65歳未満の人の場合)

年金の基本月額と、報酬月額相当額の合計額に応じて年金額が減額されます。総報酬月額相当額とは1ヶ月の給料と過去1年間の賞与を12で割った金額の合計のことで、この合計が28万円以下の場合、年金は全額支給され、28万円を超えている場合、年金の全部、もしくは一部が支給停止となります。

在職老齢年金(65歳以上の人の場合)

65歳以上の場合は、老齢厚生年金の基本月額と総報酬月額相当額の合計が47万円以下の場合は全額支給され、47万円を超えている場合は47万円から超えている部分の2分の1が支給停止となります。

在職老齢年金 ⇒ 働いてても老齢厚生年金はもらえるけど、所得が大きいと支給は減額されるよ〜っていう制度

60歳〜65歳未満 ⇒ 28万円 が分岐点だよ〜!

65歳以上 ⇒ 47万円 が分岐点だよ〜!

離婚時の年金分割制度

例えば、夫が会社員で妻が専業主婦が離婚する場合、夫は厚生年金に加入していたので、専業主婦の妻よりも年金額が多くなってしまいます。このように夫婦が離婚することで専業主婦だった方の年金額が不利になることを防ぐ制度が年金分割制度です。

年金分割制度とは、婚姻期間中の厚生年金記録の報酬比例部分を分割することができる制度です。分割方法は 合意分割 と 3号分割 の2種類です。

合意分割は、2007年4月1日以後に離婚した夫婦に認められる、婚姻期間中の厚生年金の報酬比例部分の夫婦合計の最大2分の1まで夫婦間の合意があるか、家庭裁判所の決定がある場合に、分割できます。

3号分割は2008年5月1日以後に離婚した夫婦に認められる分割で、厚生年金記録の2分の1が分割可能です。3号分割に関しては夫婦間の合意は不要で、第3号被保険者が請求すれば自動的に分割されます。

まとめ

今回は、公的年金の給付の1つである 老齢年金 について解説しました。

老齢年金は年齢が来るまで関係ないと思っていた人も、今から将来もらえるであろう年金額を予想しつつ、他の私的年金に加入すべきか否かを判断する必要があります。なんでもかんでも適当に加入したり免除したりしないで、しっかり知識を付けておくことが大事です。

老齢年金や、公的保険のことだけでなく、暮らしに役立つお金の知識を付けたいなら、ファイナンシャル・プランニングの知識をつけることをおすすめしています。FPの資格については以下の記事でまとめているのでよかったら読んでみてください!!

- 老齢年金には老齢基礎年金と老齢厚生年金の2種類がある!

- 老齢基礎年金 ⇒ 国民年金の加入者が65歳になると受けられる年金給付

- 老齢厚生年金 ⇒ 厚生年金の加入者が65歳になると受けられる年金給付

- 老齢厚生年金を受ける人は老齢基礎年金に上乗せで受給できる!

- 老齢厚生年金額 = 老齢厚生年金 + 老齢基礎年金 + 経過的加算 + 加給年金額

- 老齢基礎年金は60歳から受給できる繰上げ受給と65歳を過ぎても受給しない繰下げ受給がある

- 老齢厚生年金には60歳から65に達するまで受給できる特別支給の老齢厚生年金がある