この記事では FP試験対策 として保険制度全般の基礎知識として、保険の基礎用語の意味を解説していきます。

保険制度には公的保険と私的保険がありますが、この記事では私的保険についての知識をメインに解説しています。この記事のGOALはFP試験で保険制度のに関する問題が出たときに解けるようにすることです。

FP試験対策としてまずは私的保険の基礎的な知識を詰め込んでいきましょう!

- 保険制度全般に関する過去問をもとによく出題されている基礎用語解説!!

- ソルベンシー・マージン比率とは

- 保険契約者保護機構について

- 保険募集の保険業法について

- クーリング・オフ制度について

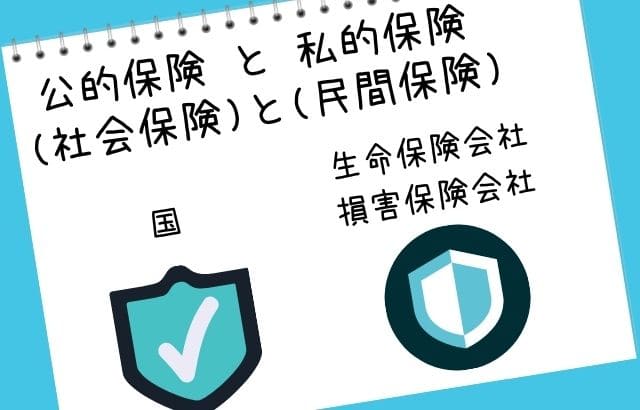

保険には公的保険と私的保険がある

我々の国には保険制度という素晴らしい制度があります。保険とは、怪我や病気などのリスクが発生した際に、治療費などの補償をしてくれる制度で、公的保険と私的保険が存在します。

公的保険(社会保険)は国が保障してくれる保険制度で、私的保険(民間保険)は生命保険会社や損害保険会社が運営している保険制度です。の2種類があります。一般的に私的保険は公的保険でカバーできない部分を補完する形で加入されます。

今回は、私的保険に関して解説していくので公的保険については以下の記事でまとめているので読んでみてください。

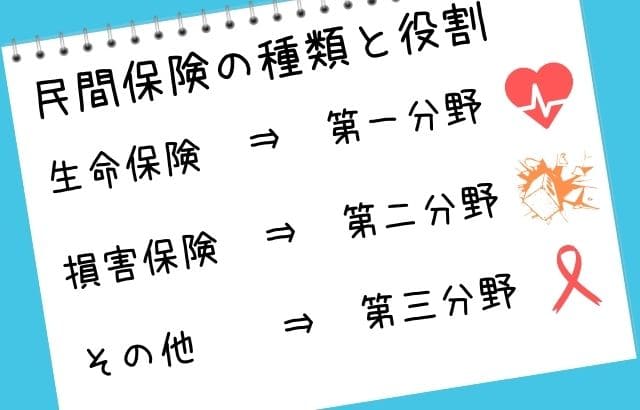

私的保険は3つの分野に分類される

私的保険(民間保険)は、生命保険・損害保険・それ以外の保険の3つに分類することができます。

生命保険は私的保険の中で第1分野の保険に分類され、終身保険や定期保険、養老保険、個人年金保険などが第一分野に属します。損害保険は第二分野の保険に分類され、火災保険や自動車保険などが第二分野に属します。

そして、第一分野と第二分野のどちらにも分類できない保険が第三分野として分類されます。第三分野には医療保険やがん保険、所得補償保険などが第三分野の保険に分類されます。

- 第一の分野・・・生命保険(終身保険、定期保険、養老保険、個人年金保険など)

- 第二の分野・・・損害保険(火災保険、自動車保険)

- 第三の分野・・・上記のどちらにも分類できない保険(医療保険・がん保険、所得補償保険など)

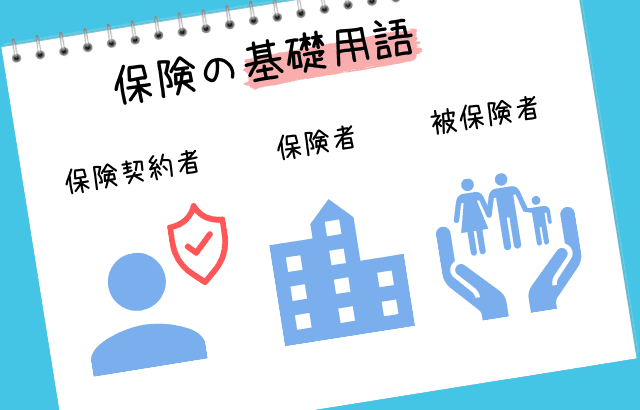

これだけは覚えてないと恥ずかしい 保険 の 基礎用語 について

保険について学習するにあたってまずは知っておきたい基礎用語があります。保険者や被保険者、保険金などに関して当たり前に出てきますが何かわからない人のために以下のようにまとめておきます。

| 保険契約者 | 保険料を支払う人 |

| 保険者 | 保険会社のこと |

| 被保険者 | 保険の対象となるもの |

| 保険金受取人 | 保険契約者から保険金の受け取りを指定される者 |

| 保険金 | 被保険者が死亡、高度障害の場合、満期まで生存していた場合などに保険会社から支払われる金銭 |

| 告知 | 保険契約にあたって、被保険者などが保険会社に対して契約に影響を及ぼす可能性のあるような重要事実を知らせること |

| 保険約款 | 保険会社と契約者間の権利義務関係を規定したもの |

| 契約のしおり | 約款の中の特に重要な部分のみをわかりやすく解説したもの(保険約款と合わせて交付する) |

| 解約返戻金 | 保険を解約したときに戻ってくる。 |

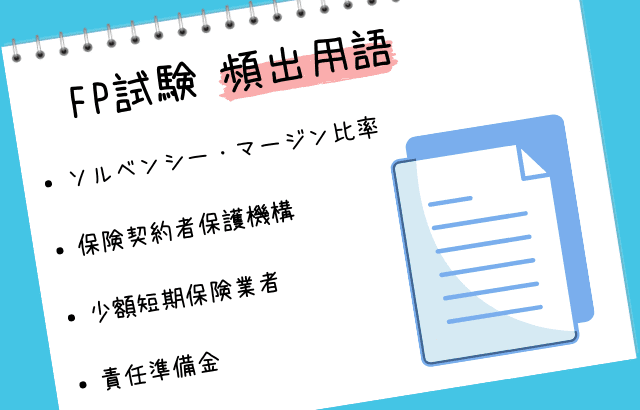

【FP試験対策】その他よくFP試験でよく出題される保険用語について

FP試験にてしばしば出題されることが多いキーワードの保険用語について解説していきます。

ソルベンシー・マージン比率や責任準備金、保険業法300条「募集の禁止事項」についてはかなり出題されています。その他にも生命保険契約者保護機構や、保険募集人の代理募集と媒介募集の違いについても説明していきます。

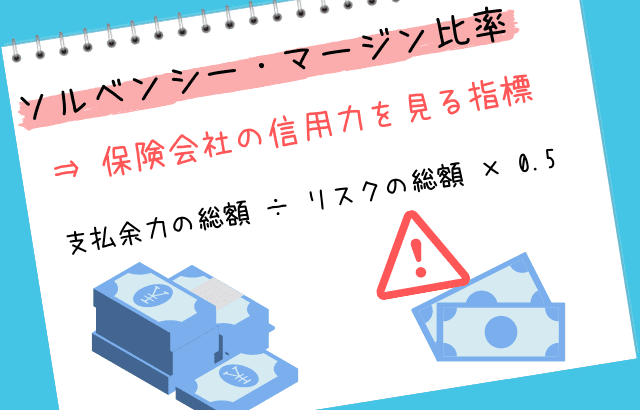

ソルベンシー・マージン比率 とは?

ソルベンシー・マージン比率とは保険会社の信用力(健全性)を見る上で重要な指標です。大災害など通常の予測を超えるようなリスクが発生した場合に、保険会社にどの程度の保険金支払いの余力があるのかを見る指標で、以下の式で求められます。

ソルベンシー・マージン比率 = 支払余力の総額 ÷ リスクの総額 × 0.5

この比率が200%以上か200%未満かで健全性のあるないを見分けています。FP試験などで、200%を基準とすると問われる問題が出題されていますので、この基準は覚えておきましょう。

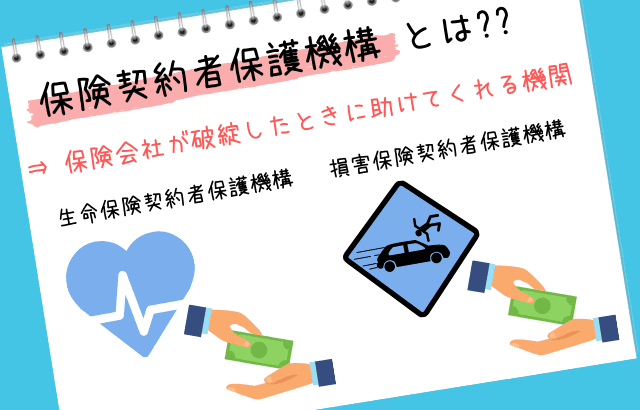

保険契約者保護機構 とは?

保険契約者保護機構とは、保険会社が万一破綻したときに保険の契約者を保護することです。生命保険契約者保護機構と損害保険契約者保護機構の2つがあります。国内で営業するすべての生命保険会社と損害保険会社は加入します。

生命保険契約者保護機構とは保険業法に基づいて1998年(平成10年)12月1日に設立・事業開始した法人で、万が一生命保険会社が破綻したときに、契約者の補償をしてくれる機関です。補償限度は高予定利率契約を除き、破綻時点における補償対象契約の責任準備金等の90%と定められています。

損害保険契約者保護機構とは損害保険会社が破綻したときに契約者の補償をしてくれる機関です。生命保険契約者保護機構との補償の違いとしては、自賠責保険と地震保険の時は保険金の100%補償してくれます。

生命保険契約者保護機構と損害保険契約者保護機構の概要

| 生命保険契約者保護機構の補償の対象 | 生命保険契約者保護機構保護の範囲 |

| すべての生命保険契約 | 責任準備金の90% |

| 損害保険契約者保護機構補償の対象 | 損害保険契約者保護機構の保護の対象 |

| 自賠責保険地震保険 | 保険金の100% |

| 自動車保険火災保険 など | ・保険会社の破綻後3ヶ月以内に発生した保険事故の場合は保険金の100%補償・破綻後3ヶ月を経過したあとの事故の場合は80%補償 |

| 上記以外の医療保険、損害保険、所得補償保険など | 保険金の90%補償(高予定利率契約を除く) |

責任準備金とは保険会社が保険金の支払いのために積み立てている資金のことです。保険会社が破綻した場合に保護の対象となるのは保険金額ではなく破綻時の責任準備金が基準となっています。

共済や少額短期保険業者の扱い

共済や少額短期保険業者は、保険契約者保護機構への加入の義務はありません。

少額短期保険業者とは、少額かつ短期の掛け捨て保険のみを引き受ける事業者のことです。生命保険の場合保険期間の上限が1年、損害保険の場合は保険期間の上限が2年となっています。

少額短期保険業者では保険の区分ごとに扱える限度額が定められており、1人の被保険者について引受できる保険金の上限は1,000万円と定められています。

- 生命保険契約者保護機構で 責任準備金の90% が補償される

- 自賠責保険と地震保険は期間に関わらず保険金の 100% が補償される

- 少額短期保険業者の保険期間

- 生命保険 ⇒ 1年

- 損害保険 ⇒ 2年

- 少額短期保険業者が引受できる保険金の上限は 1000万円 まで

保険契約に関するルール 保険業法 について

FP試験では保険契約の手続きの流れや 保険業法 についても出題されることがあります。

例えば、生命保険契約が結ばれるには生命保険約款という保険会社との取引内容や権利義務関係を明記されたものを契約前に契約者に渡さなければならないルールや、保険業法によって禁止されている行為などについて出題されることがあります。

生命保険契約の流れと責任開始日

生命保険契約を結ぶ場合、保険会社は契約者に対して、保険会社と契約者との取引内容や権利義務関係を明記した生命保険約款を契約前に渡さなければなりません。

この生命保険約款は非常に専門用語が多く、難しいため、保険会社は生命保険約款の中の重要部分をわかりやすく解説した「契約のしおり」を約款とあわせて契約前に交付することになっています。

責任開始日とは、保険会社に保険契約上の責任、つまり保険金などの支払い義務が発生する日のことで、保険会社の承諾(保険の申込みをみとめること)を前提として、「申込書の提出」、「告知または審査」、「第一回目の保険料の支払い」がすべて完了したときです。

責任開始日とは ⇒ 申込書の提出・告知または審査・第一回目の保険料の支払い のすべてが完了した時です!

保険の告知・告知義務違反について

保険の告知とは契約者や被保険者が保険会社に対して健康状態や職業などについて重要な事実を告げる義務のことをいいます。

また健康状態や職業の事実を故意的に虚偽報告をしたり、重大な過失があった場合、告知義務違反 と呼ばれ、告知義務違反があった場合、保険会社は一定の期間内であれば契約を解除できます。

告知義務違反があっても以下のケースの場合は契約を解除できません。FP試験ではこの解除できないケースに関して出題されることがあるので覚えておきましょう!

- 保険募集人が契約者や被保険者の告知を妨害した時(事実でないことを告知するようにすすめる行為、告知しないように支持し契約した場合)など

- 保険会社が告知義務違反等の事実を知ってから1ヶ月以内に契約を解除しなかった場合

- 保険契約締結時から原則、5年を経過している場合

生命保険募集の禁止事項について

保険募集人および保険会社等には、保険契約者の保護を目的に制定された保険業法が適用を受けます。保険業法の第300条にて以下の禁止行為が定められています。

- 虚偽説明・重要事項説明義務違反保険契約者や被保険者に虚偽または誤解を招く説明をする、また、契約内容のうち重要な事項を説明しない行為

- 虚偽告知を勧める行為保険契約者や被保険者が保険会社に対し重要な事項に関し虚偽の説明をすることを勧める行為

- 不当な乗換行為不利益になる事実を告げずに乗換えを勧める行為

- 特別利益の提供保険料の割引や割戻し、立替払いをする行為

- 不当な比較表示有利な点のみを表示し誤解を招く行為

保険募集人 代理 媒介について

保険業法上の保険募集には、代理と媒介という2種類があります。

代理の保険募集人の場合、保険募集人が承諾すれば、保険契約が成立する形態です。保険会社と委託契約を結んだ代理店が、保険会社の代わりに保険募集を行い、そのまま保険募集人が契約を締結するところまで行ってしまうのが代理の保険募集人です。

媒介の保険募集人は保険の勧誘を行うだけで、保険契約の成立は保険会社の承諾がないとできない形態です。保険募集人はあくまで第三者という形で媒介するだけで、保険会社と契約者を繋ぐ橋渡しのような役回りをしています。

- 代理募集 ⇒ 保険募集人が承諾すれば、その保険契約が成立する形態

- 媒介募集 ⇒ 保険募集人が保険契約の勧誘を行い、保険契約の成立は保険会社の承諾による形態

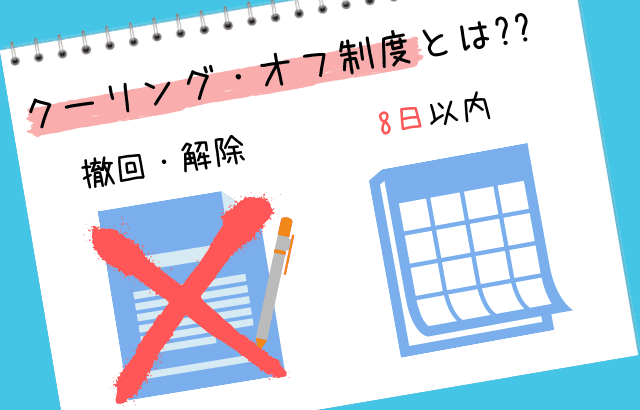

クリーング・オフ制度

クーリング・オフ制度とは保険契約者から一方的に保険契約の撤回・解除ができる制度のことです。契約撤回できる期間には限りがあり、保険契約の申込日または、クーリングオフに関する書面を交付された日のどちらか遅い日から数えて8日以内(当日を含む)です。

クーリング・オフに関する書面を交付されていない場合は、8日以内という期限はなくいつでも契約を撤回できます。8日以内を判断する指標には郵便局の消印が利用されます。

クーリング・オフ制度を利用して保険契約を撤回・解除するには保険契約者自筆による書面での対応となり、口頭ではできません。保険会社の指定した医師の審査が終了している場合や、保険契約期間が1年以内の短期の契約の場合はクーリング・オフ制度の適用外となります。

- 保険契約の申込日 or クーリング・オフに関する書面の交付日 遅い日 から数えて 8日以内

であれば一方的に保険契約を解除できる制度 - 保険契約の撤回・解除には契約者本人の自筆による書面での対応が必要(口頭ではNG)

- クーリング・オフに関する書面を交付していなければ8日以降でも解除

まとめ

今回はFP試験対策として試験で多く出題される 保険 の 基礎用語 について解説していきました。

このページの内容を覚えておけば、FP試験で出題される保険制度全般の問題に関しては怖くないでしょう!

その他にも、FP試験に関する知識に関して解説をしていきますので、他の記事も是非読んでみてください!

- FP試験では 保険 の 基礎用語 に関する問題が出題される!

- ソルベンシー・マージン比率 ⇒ 保険会社の信用力を示す指標!

- 保険契約者保護機構 ⇒ 保険会社が破綻したときに契約者を保護する機関のこと!

- 生命保険契約者保護機構 ⇒ 責任準備金の90%

- 損害保険契約者保護機構 ⇒ 自賠責保険と地震保険は保険金の100%

- クーリング・オフ制度 ⇒ 一方的に保険契約を撤回・解除できる制度!

- 申込日もしくは書面の交付日の遅い日から数えて8日以内

- 契約者本人の自筆による書面での撤回・解除